Introduzione

Tutto ciò che devi sapere sulla configurazione dell’account Ingenico.

Con l’introduzione della linea guida PSD2, tutti i tuoi clienti dovranno superare un controllo di autenticazione 3-D Secure (fatte salve alcune esclusioni ed eccezioni chiaramente definite). Per assicurarti che 3-D Secure sia implementato correttamente per le tue transazioni ove necessario, segui questa lista di controllo:

Se una transazione raggiunge lo stato 2, è importante sapere se è correlata a una violazione PSD2. La nostra piattaforma offre molteplici fonti di informazioni in grado di aiutarti. Usale per confermare che l’integrazione tenga conto della linea guida PSD2:

| NCERROR | Causa principale/Possibili soluzioni |

|---|---|

| 40001137 |

|

| 40001139 |

|

| 40001134 |

|

| 40001135 |

|

Consulta la nostra Codici di errore di transazione per informazioni dettagliate su queste ragioni di rifiuto

La seconda direttiva UE sui servizi di pagamento (2015/2366 Second Payment Services Directive, PSD2) è entrata in vigore nel gennaio 2018, allo scopo di garantire la protezione dei consumatori su tutti i tipi di pagamento, promuovendo una visione sui pagamenti ancora più aperta e competitiva. Agendo come fornitore di servizi di pagamento, Worldline si reputa di essere certificato conforme alla PSD2 dal 29 maggio 2018.

Uno dei requisiti chiave della PSD2 è legato all’autenticazione forte del cliente (Strong Customer Authentication, SCA) che sarà richiesta per tutte le transazioni elettroniche nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021. La SCA richiederà ai titolari di carte di credito di autenticarsi con almeno DUE dei seguenti tre metodi:

In pratica questo significa che i tuoi clienti non potranno più effettuare un pagamento online con carta di pagamento usando solo le informazioni delle loro carte. Al loro posto dovranno, per esempio, verificare la propria identità con la app di una banca collegata al proprio telefono e che richiede una password o un’impronta digitale per approvare l’acquisto.

Maggiori informazioni su PSD2 potranno essere trovate qui: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021 le regole dell’autenticazione forte del cliente (SCA) diverranno effettive per tutti i pagamenti digitali in Europa. In questo momento le banche, i fornitori di servizi di pagamento e le reti di carte di pagamento sono tutti al lavoro sulle soluzioni tecniche per conformarsi ai requisiti della PSD2. Per accettare i pagamenti dopo il 1° gennaio 2021, dovrai verificare che queste soluzioni tecniche funzionino per il tuo negozio online.

Per accettare i pagamenti dalle più grandi reti mondiali di carte, Visa, Mastercard e Amex, sarà necessario aver implementato la soluzione di sicurezza 3D Secure nel tuo negozio online. 3D Secure viene utilizzata fin dal 2001 per migliorare la sicurezza delle transazioni online delle carte di pagamento, e ora è stata sviluppata una nuova versione che faciliterà i requisiti dell’autenticazione forte del cliente (SCA) della PSD2.

Worldline consiglia di utilizzare 3-D Secure, perché aiuta a prevenire le truffe e protegge anche dalle responsabilità per eventuali frodi. Dal 1° gennaio 2021 sarà anche un requisito per accettare i pagamenti delle principali carte.

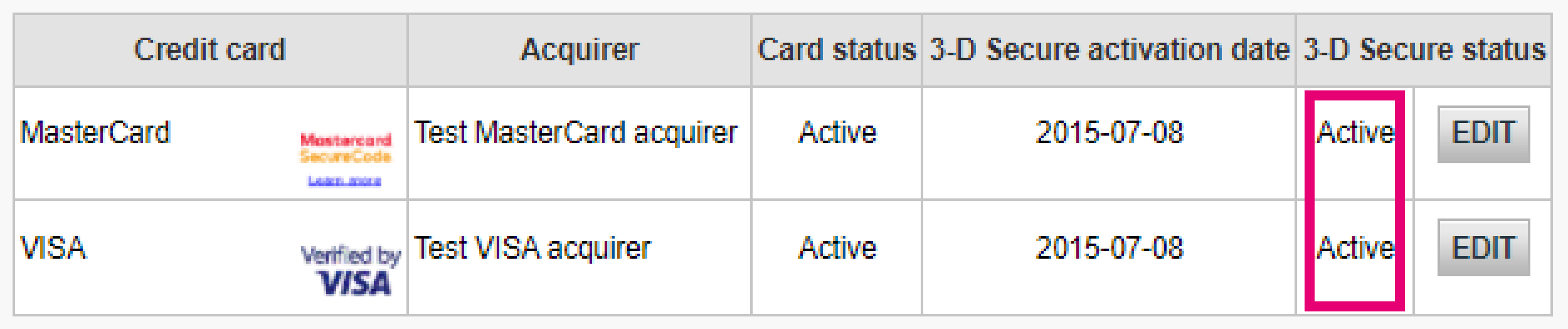

Innanzitutto, è necessario accertarsi che il protocollo 3-DS sia abilitato nel tuo negozio online per tutti i metodi di pagamento (Visa, MasterCard, American Express, Carte Bancaire, JCB). Assicurati di verificare tale impostazione. In caso contrario, richiedine l’attivazione al nostro Supporto.

Dal momento che il protocollo 3-D Secure versione 2 (3DSv2) intende garantire l’attivazione dell’autenticazione forte del cliente (SCA) alla banca emittente, quest’ultima deve valutare più accuratamente il rischio connesso alla transazione. Di conseguenza, la specifica 3DSv2 contiene molti elementi dati. Se già utilizzi il nostro strumento di prevenzione delle frodi, avrai il vantaggio di ritrovarne alcuni già all’interno del nostro screening antifrode! Naturalmente, alcuni sono nuovi e specifici per 3-D Secure v2. In sintesi, gli elementi dati possono essere classificati nel modo seguente:

Le nostre API esistenti già catturano numerosi elementi dati, ma ne stiamo aggiungendo molti altri nuovi. Il motivo è che crediamo che chiunque graviti nell’ecosistema dei pagamenti possa trarre vantaggio da una maggiore sicurezza, con il minimo impatto negativo sull’esperienza del consumatore. I pagamenti si basano sulla fiducia: fornendo più dati, le parti coinvolte hanno più facilità a fidarsi le une delle altre, senza che siano richiesti ulteriori sforzi per l’autenticazione del consumatore. Quasi tutti gli elementi dati aggiunti di recente sono opzionali, ma ti consigliamo di fornirne il maggior numero possibile. Ciò aumenta la probabilità che le tue transazioni seguano il flusso senza attriti, mentre tu beneficerai di un maggiore livello di responsabilità. Se utilizzi la pagina di pagamento ospitata da Worldline, acquisiremo automaticamente i dati relativi al browser.

Il livello di modifiche richieste varia in base al tipo di integrazione con Worldline.

Se usi la nostra pagina Worldline, Worldline si prenderà cura di tutti i campi obbligatori.

Se sei integrato in DirectLink, significa che gestisci la tua pagina di pagamento, e per questo caso abbiamo un esempio di Javascript per raccogliere i dati obbligatori e questo è disponibile nella pagina di supporto.

Se l'emittente applica il nuovo regolamento PSD2 e 3-d Secure (3DS) non è attivo nell’account del commerciante, la transazione sarà rifiutata con un nuovo codice di errore - soft decline.

Pertanto, si prega di assicurarsi di avere 3DS attivo per ogni marchio negli account.

Se si è integrati con DirectLink (Server to Server), sarà necessario implementare il meccanismo di soft decline nd come descritto qui.

Tutte le informazioni relative al PCI sono disponibili sul sito web del consiglio degli standard di sicurezza PCI.

PCI DSS include un'ampia serie di controlli e requisiti di sicurezza che sono implementati ed effettuati regolarmente.

I controlli di sicurezza servono a mantenere costantemente elevato il livello di sicurezza sulla piattaforma di pagamento, offrendo la massima protezione di transazioni e dati.

La corretta configurazione dei firewall è importante per garantire un’efficace elaborazione delle transazioni.

Leggi la nostra guida dedicata.

We have put together some commonly asked questions along with links to help support our customers during these times. Do visit the COVID-19 FAQ page for more information.

Le fatture degli ultimi 24 mesi sono disponibili nel tuo account Worldline. Accedi al Back Office e vai a “Configurazione > Fatturazione”.Seleziona la fattura che desideri scaricare.

Puoi accedere alle fatture precedenti a 24 mesi tramite la piattaforma Order2Cash.

Per registrarsi su Worldline, Andare semplicemente su "Open a free test account" (Apri un account di prova gratuito) (hyperlink: https://payment-services.ingenico.com/it/it/ogone/support/guides/user%20guides/test-account-creation) sul sito Web e compilare un breve formulario.

In seguito alla verifica dei dati, verrà inviata una e-mail con una password temporanea. Alla ricezione della password temporanea, sarà possibile accedere utilizzando l'ID selezionato in fase di registrazione. Per completare la registrazione e attivare completamente l'account, dovete finire la procedura indicata nell’home page dell'account.

Durante l'elaborazione delle transazioni online, la gestione delle commissioni interbancarie (IC) e delle commissioni di schema (SC) può essere impegnativa: non è sempre chiaro per cosa esattamente gli acquirenti e le marche di carte addebitino quel denaro. Inoltre, la tendenza ad aumentare queste tasse potrebbe aggiungere a tale confusione.

Worldline è lieto di aiutarti a gestire queste commissioni offrendo due modelli. A seconda del modello di business, il prezzo IC ++ o Blended si adatta meglio alle sue esigenze. I nostri colleghi del nostro reparto vendite sono a tua disposizione per aiutarti a scegliere l'opzione migliore per lei:

Sì, supportiamo i “Shopping Cart”. Clicca qui per avere una panoramica delle soluzioni di “Shopping Cart”.

Per richiedere un account di produzione, inviare un'e-mail al vostro Account Manager.

Se un Account Manager non è ancora stato assegnato, ci contatti per favore.

Se usi la nostra pagina Worldline, Worldline si prenderà cura di tutti i campi obbligatori.

Se sei integrato in DirectLink, significa che gestisci la tua pagina di pagamento, e per questo caso abbiamo un esempio di Javascript per raccogliere i dati obbligatori e questo è disponibile nella pagina di supporto.

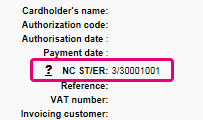

NCERROR e NCSTATUS sono stati complementari che forniranno informazioni extra in caso di errore della transazione.

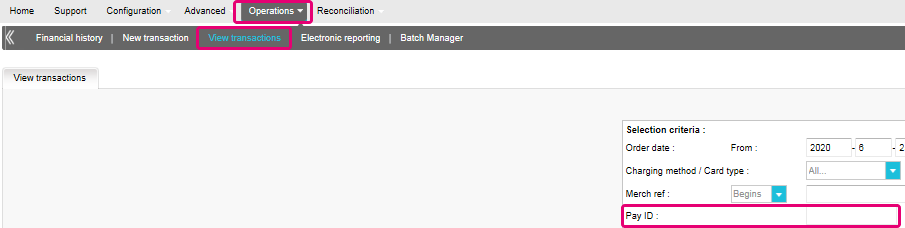

NCERROR è un codice a 8 cifre. Trova un elenco completo di tutti i possibili errori nel tuo Back Office: Operations > View Transactions. Cerca la transazione interessata e fai clic su “?”, come mostrato nella panoramica:

Per le transazioni eTerminal visualizziamo i campi nella panoramica della transazione come mostrato sopra in “NC ST/ER” (ST = NCSTATUS / ER = NCERROR). Forniamo inoltre entrambi i campi nel feedback sulla transazione per tutte le altre modalità di integrazione. Scopri qui come riceverlo per il canale in uso:

Find a list of supported payment methods here.

L'account verrà attivato una volta completate tutte le operazioni necessarie e ricevuti tutti i documenti rilevanti, incluso un contratto firmato. Più velocemente avvengono il completamento della procedura e l'invio della documentazione, più rapida sarà la creazione dell'account.

Per l'attivazione dell'account serve almeno un metodo di pagamento attivo.

Tutti i manuali di presentazione dei prodotti sono disponibili sul sito di assistenza. Si invita a consultare i documenti.

“Payment processing” è un servizio che permette ai siti Web di compiere vendita online accettando pagamenti con strumenti elettronici, come carte di credito e di debito e bonifici.

“Payment processing” compiuta dai provider di servizi di pagamento è la connessione tecnica o "gateway" tra un sito Web e gli istituti bancari o "acquirenti" che disciplinano i vari metodi di pagamento. Per essere più chiari, senza un provider di servizi di pagamento non si ricevono i pagamenti.

La collaborazione con Ingenico presenta tre vantaggi essenziali. Innanzitutto il nostro gateway di pagamento è collegato ad oltre 200 acquirenti nazionali e internazionali. Pertanto, quando si accettano pagamenti online, da dispositivi mobili o da telefono, siamo nella posizione ideale per contribuire all'individuazione degli acquirenti adatti per il mercato e offriamo i metodi di pagamento preferiti dai clienti.

In secondo luogo, tramite la nostra affiliata Tunz.com, possiamo anche riscuotere i pagamenti dei commercianti. Possiamo aiutare ad attivare vari metodi di pagamento di diversi acquirenti con un unico contratto, per offrire ai clienti altri metodi di pagamento locali che già conoscono e di cui si fidano.

Infine, oltre all'elaborazione e alla riscossione dei pagamenti, offriamo soluzioni avanzate per la prevenzione delle truffe che consentono alle aziende di accettare ordini più sicuri e bloccare sempre più transazioni fraudolente.

Per maggiori informazioni sui nostri servizi per le aziende, consultare la nostra pagina dedicata alle soluzioni.

Worldline offre une linea completa di prodotti flessibili, tecnologie sofisticate ed esperienza dedicata per gestire e ottimizzare le pratiche di prevenzione delle frode online. I nostri eccellenti strumenti ed esperti in individuazione della frode hanno alle spalle venti anni di esperienza nel settore e nella zona e collaborano assiduamente con i commercianti per sviluppare, implementare e gestire una soluzione olistica antitruffa comprensiva di prevenzione, individuazione e gestione. Offriamo inoltre soluzioni complete per la gestione degli storni di addebito e delle controversie.

Collaborando con Worldline, si scelgono le soluzioni più adatte alle proprie esigenze e i servizi personalizzati per affidare esternamente le funzioni di gestione della frode oppure per gestirle internamente con la nostra assistenza continua.

Un acquirente è un'istituzione finanziaria che elabora i pagamenti effettuati con determinate carte di credito e debito. L'acquirente è responsabile della parte finanziaria dell'elaborazione della transazione, mentre Worldline è responsabile di quella tecnica. In altre parole, senza acquirente il denaro non viene trasferito al conto bancario.

Per ogni metodo di pagamento che si desidera aggiungere, occorre un contratto di accettazione con un acquirente. Per chiedere informazioni sugli acquirenti più adatti per la propria attività e la propria zona, ci contatti per favore. Se si conoscono gli acquirenti con cui si desidera lavorare, basta semplicemente selezionarli dall'elenco a discesa quando si aggiunge un metodo di pagamento all'account.

Possiamo occuparcene noi? Full Service consente di attivare molti metodi di pagamento locali contemporaneamente e in diversi paesi, con un solo contratto. Se si eseguono transazioni internazionali, può essere il modo ideale per accettare pagamenti da tutta Europa. Consente di evitare lunghe pratiche amministrative e di aumentare anche i ricavi, grazie all'offerta di più metodi di pagamento.

Scopri di più su Ingenico Full Service qui e contattandoci.

Il servizio Full Service consente di attivare molti metodi di pagamento locali contemporaneamente e in molti paesi, con un solo contratto. Se si eseguono transazioni internazionali, può essere il modo ideale per accettare pagamenti da tutta Europa. Consente di evitare lunghe pratiche amministrative e di aumentare anche i ricavi, grazie all'offerta di più metodi di pagamento.

Grazie a Worldline Financial Solutions, possiamo ricevere i pagamenti dai clienti tramite i loro acquirenti locali e inviarli direttamente all'account commerciante una volta ricevuta l'autorizzazione.

Nell'account Worldline ePayments, i metodi di pagamento Full Service saranno preconfigurati con i dati di affiliazione di Worldline FS in modo che, per ogni transazione ricevuta, sarà possibile inviare il denaro direttamente sull'account commerciante.

Poiché la procedura di pagamento con Full Service è uguale a una procedura di pagamento normale, le transazioni con Full Service funzioneranno perfettamente con qualsiasi carrello che supporta Worldline ePayments e-Commerce.