3DS v2: Augmentez la sécurité ; augmentez la conversion

Mise à jour : Périodes de transition pour la mise en œuvre de l’authentification sécurisée des clients (SCA)

La date limite pour la mise en œuvre de la PSD2 (deuxième directive sur les services de paiement) était le 31 décembre 2020 pour tous les pays membres de l’Union européenne.

La seule exception s’applique au Royaume-Uni (R-U), qui a décidé d’appliquer la SCA (authentification forte du client) à partir du Mars 2022. Cependant, cette règle s’applique uniquement:

- Aux marchands qui traitent des transactions avec des acquéreurs britanniques (quel que soit l’endroit où la banque émettrice est située)

- Aux transactions pour lesquelles la banque émettrice se trouve au Royaume-Uni (quel que soit l’endroit où l’acquéreur est situé)

Pour en savoir davantage au sujet du contexte légal, veuillez lire le paragraphe qui y est consacré.

Compte tenu de la charge de travail encore à fournir pour être pleinement conforme, nous vous conseillons vivement de commencer la procédure. Veuillez consulter nos FAQ spécifiques sur les PSD2/3DSv2 pour en savoir davantage sur vos responsabilités en tant que commerçant quant à la mise en œuvre de cette base de règles.

Les paiements évoluent. Nous nous sommes occupés de tout, mais voici ce que vous devez savoir.

La deuxième directive UE concernant les services de paiement (2015/2366 DSP2) est entrée en vigueur en janvier 2018. Elle a pour but d’assurer la protection du consommateur sur tous les modes de paiement en favorisant un paysage des paiements encore plus ouvert et concurrentiel. En tant que prestataire de services de paiement, Worldline est fier d’être reconnu conforme à la directive DSP2 depuis le 29 mai 2018.

Dans cette vidéo, nous vous expliquons comment vous préparer aux nouvelles réglementations relatives à la PSD2.

L’une des principales exigences de la DSP2 a trait à l’authentification forte du client (en anglais, Strong Customer Authentication ou SCA) qui sera requise pour toutes les transactions électroniques au sein de l’UE à partir du 1er janvier 2021 et au Royaume-Uni à partir du 14 septembre 2021. La SCA iise en œuvre de la seconde directive sur les services de paiements (PSD2) est à présent fixée au 31 décembre 2020 pour tous les pays membres de l'Union Européenne.

La seule exception concerne le Royaume-Uni (UK) qui a décidé d'appliquer la SCA à partir du 14 septembre 2021.

Ingenico a décidé de poursuivre le déploiement de son plan de mise en œuvre. Vu la charge de travail encore à fournir pour être pleinement conforme, nous vous conseillons vivement de faire de même. Veuillez consulter notre guide sur les PSD2/3DSv2 pour en savoir davantage sur vos responsabilités en tant que commerçant quant à la mise en œuvre de cette base de règles.

Les paiements imposeront à vos clients de s’authentifier à l’aide d’au moins DEUX des trois méthodes suivantes :

- Quelque chose qu’ils connaissent (code PIN, mot de passe...)

- Quelque chose qu'ils possèdent (lecteur de carte, téléphone portable...)

- Quelque chose qu'ils sont (reconnaissance vocale, empreintes digitales...)

Une transition simple vers une plus grande sécurité

Toute personne qui a effectué des achats en ligne ces dix dernières années a sans doute rencontré le système 3D Secure, conçu pour ajouter une couche de sécurité et déplacer la responsabilité des marchands vers les banques. Cependant, les pages de redirection ont créé une certaine confusion dans l’esprit des clients, les conduisant ainsi à abandonner des transactions.

Une nouvelle version, 3D Secure v2, est maintenant disponible. Elle a pour but de faciliter l’authentification et de vous aider à respecter les normes SCA en utilisant les données de manière plus intelligente.

3DS v2 transmettra les données importantes, telles que l’adresse de livraison, l’ID de l'appareil du client et l’historique des transactions antérieures, à la banque du titulaire de la carte. La banque pourra alors évaluer le niveau de risque et, si elle estime la transaction fiable, le paiement sera effectué rapidement et de manière transparente (le client ne verra même pas s’appliquer le processus 3D Secure v2). La banque pourra également demander des informations complémentaires au client afin d’authentifier le paiement.

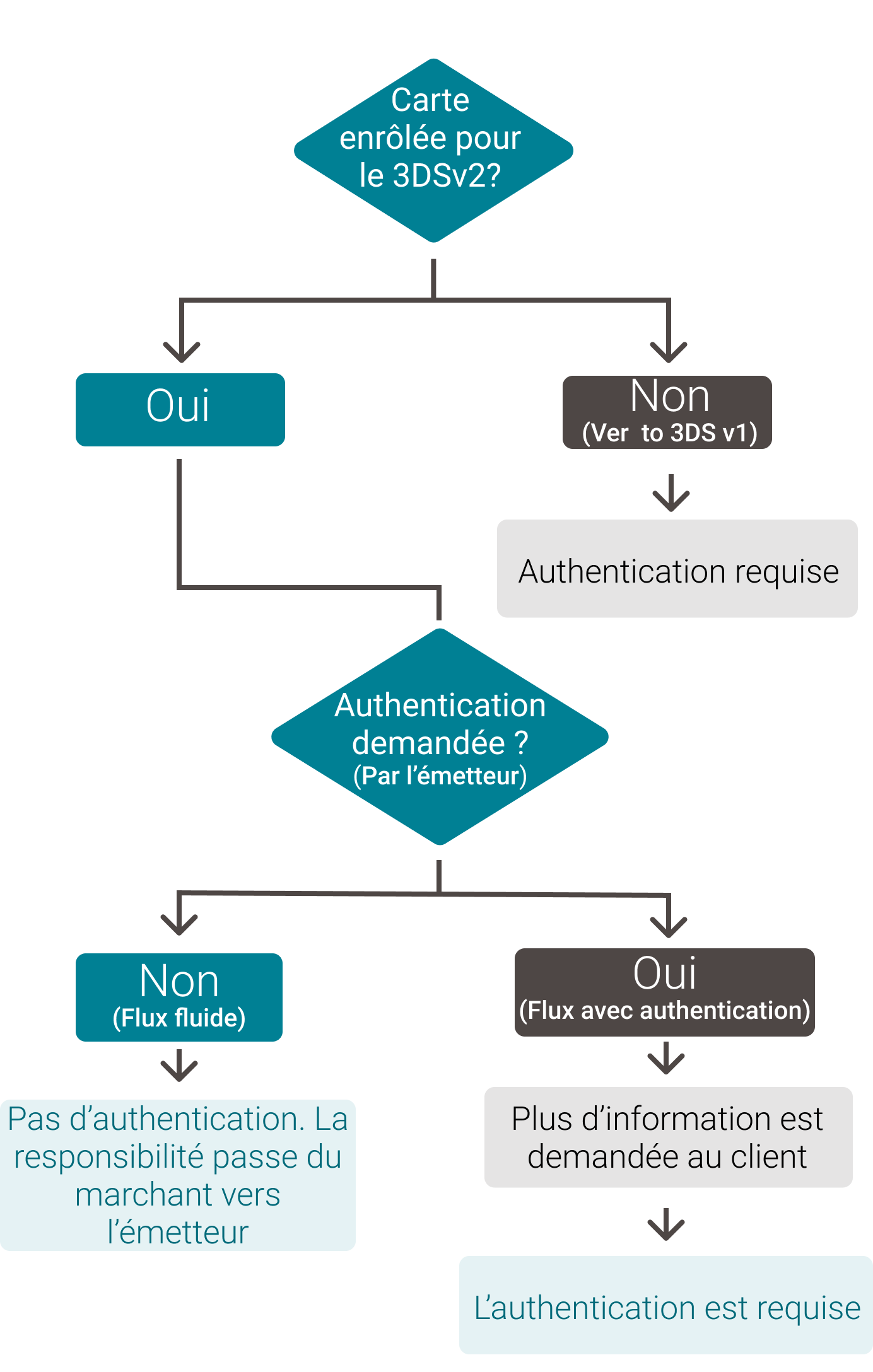

Le graphique ci-dessus représente les différentes étapes d’une transaction et les implications suivant l’enrôlement ou non au 3DSv2 de la carte du client.

Le graphique ci-dessus représente les différentes étapes d’une transaction et les implications suivant l’enrôlement ou non au 3DSv2 de la carte du client.

Plus de ventes, de meilleures expériences

Partager plus de données et n’effectuer des contrôles supplémentaires que lorsque c’est nécessaire, cela se traduit par un passage à la caisse plus rapide, plus de sécurité, une amélioration des ventes et une meilleure expérience client – tout cela en respectant sans effort les nouvelles normes SCA.

Si la page de paiement est intégrée à votre site web, notre équipe support se fera un plaisir de vous conseiller sur les étapes à suivre.

Pour plus de détails, n’hésitez pas à consulter notre page Ingenico eCommerce ou ce lien en ce qui concerne votre propre page.

Informations juridiques

L’article2(1) de la PSD2 dispose que la directive s’applique aux services de paiement fournis au sein de l’Union. D’après l’article2(4) de la PSD2, le TitreIV, y compris l’article97 de la PSD2, s’applique aux opérations de paiement dans toutes les devises lorsqu’un seul des prestataires de services de paiement (PSP) est situé dans l’Union, pour ce qui concerne les parties de l’opération de paiement qui sont effectuées dans l’Union.

Il s’ensuit que pour les transactions de paiement dans lesquelles plus d’un seul PSP est impliqué, si l’un des PSP est situé dans l’Union, la strong customer authentication (SCA, authentification forte du client) doit être utilisée conformément à l’article97 de la PSD2 et au Règlement délégué (UE) 2018/389 de la Commission pour les parties des transactions qui sont réalisées au sein de l’Union.

Dans le cas des paiements avec des cartes où le PSP de la personne à qui est destiné le paiement (l’acquéreur) est situé en dehors de l’Union (transactions dont une partie est effectuée en dehors de l’Union), l’acquéreur n’est pas soumis à la PSD2. Lorsque le payeur souhaite faire un paiement par carte au point de vente (POS) ou dans l’environnement en ligne d’un marchand dont l’acquéreur est situé en dehors de l’Union et que la banque émettrice de carte ne peut techniquement pas imposer l’utilisation de la SCA, la banque émettrice de carte fera sa propre évaluation pour savoir si elle bloque le paiement ou si elle sera soumise aux exigences de responsabilité en vertu de l’article73 de la PSD2 vis-à-vis du payeur si le paiement était non autorisé.

Dans le cas des paiements avec des cartes où le PSP du payeur (la banque émettrice de carte) est situé en dehors de l’Union (transactions dont une partie est effectuée en dehors de l’Union), la banque émettrice de carte n’est pas soumise à la PSD2. Lorsque le payeur souhaite faire un paiement par carte au point de vente (POS) ou dans l’environnement en ligne d’un marchand dont l’acquéreur est situé dans l’Union, l’acquéreur est soumis à la PSD2 puisqu’il offre ses services dans l’Union. De ce fait, il doit être en mesure d’accepter la SCA et, par conséquent, doit mettre en place des mécanismes permettant d’utiliser la SCA.