3DS v2: Mehr Sicherheit, mehr Konversion

Aktualisierung: Übergangszeiträume für die SCA-Implementierung

Die Frist für die Umsetzung von PSD2 war für alle Mitgliedsstaaten der Europäischen Union der 31.Dezember 2020.

Die einzige Ausnahme ist das Vereinigte Königreich (UK), das die SCA ab März 2022 anwenden wird. Diese Regel gilt jedoch nur für:

- Händler, die Transaktionen mit britischen Akzeptanzpartnern abwickeln (unabhängig davon, wo sich die herausgebenden Banken befinden)

- Transaktionen, bei denen die herausgebende Bank im Vereinigten Königreich ansässig ist (unabhängig davon, wo sich der Akzeptanzpartner befindet)

Weitere Informationen zum rechtlichen Hintergrund finden Sie im entsprechenden Absatz.

Bedenkt man den Arbeitsaufwand, der noch für die vollständige Erfüllung der Verordnung erforderlich ist, empfehlen wir dringend, jetzt loszulegen. Bitte sehen Sie sich den eigens dafür geschriebenen Leitfaden zu PSD2/3DSv2 an, um mehr über Ihre Verantwortlichkeiten als Händler bei der Implementierung dieses Regelwerks zu erfahren.

Bei Zahlungen stehen Änderungen bevor. Wir haben alles für Sie geregelt – aber hier erfahren Sie, was Sie wissen müssen.

Die zweite Zahlungsdienstrichtlinie der EU (2015/2366 PSD2) ist im Januar 2018 in Kraft getreten. Die Richtlinie zielt darauf ab, den Verbraucherschutz bei allen Zahlungsarten zu gewährleisten und eine Zahlungslandschaft mit noch mehr Offenheit und Konkurrenz zu fördern. Als Zahlungsdienstleister ist Worldline stolz darauf, seit dem 29. Mai 2018 nachweislich PSD2-konform zu sein.

In diesem Video erfahren Sie, wie Sie sich auf die neuen Bestimmungen für PSD2 vorbereiten können.

Eine der wesentlichen Anforderungen von PSD2 bezieht sich auf die sog. „starke Kundenauthentifizierung“ (SCA), die ab 1. Januar 2021 für alle elektronischen Transaktionen in der EU und ab 14. September 2021 im Vereinigten Königreich Pflicht ist. SCA verlangt von Ihren Kunden, dass sie sich mit mindestens ZWEI der folgenden drei Methoden authentifizieren:

- Etwas, das sie wissen (PIN, Passwort …)

- Etwas, das sie besitzen (Kartenleser, Mobiltelefon …)

- Etwas, das sie sind (Spracherkennung, Fingerabdruck …)

Ein einfacher Umstieg auf mehr Sicherheit

Wer in den letzten zehn Jahren online eingekauft hat, ist höchstwahrscheinlich mit 3D Secure in Berührung gekommen. Dieses System wurde entwickelt, um eine zusätzliche Sicherheitsebene zu schaffen und die Haftung von Händlern auf Banken zu verlagern. Die Umleitungsseiten waren aber verwirrend für Kunden und veranlassten sie oft, Transaktionen abzubrechen.

Eine neue Version – 3D Secure v2 – soll die Authentifizierung nun komfortabler gestalten und Ihnen durch intelligentere Nutzung von Daten helfen, die vorgeschriebenen SCA-Standards zu erfüllen.

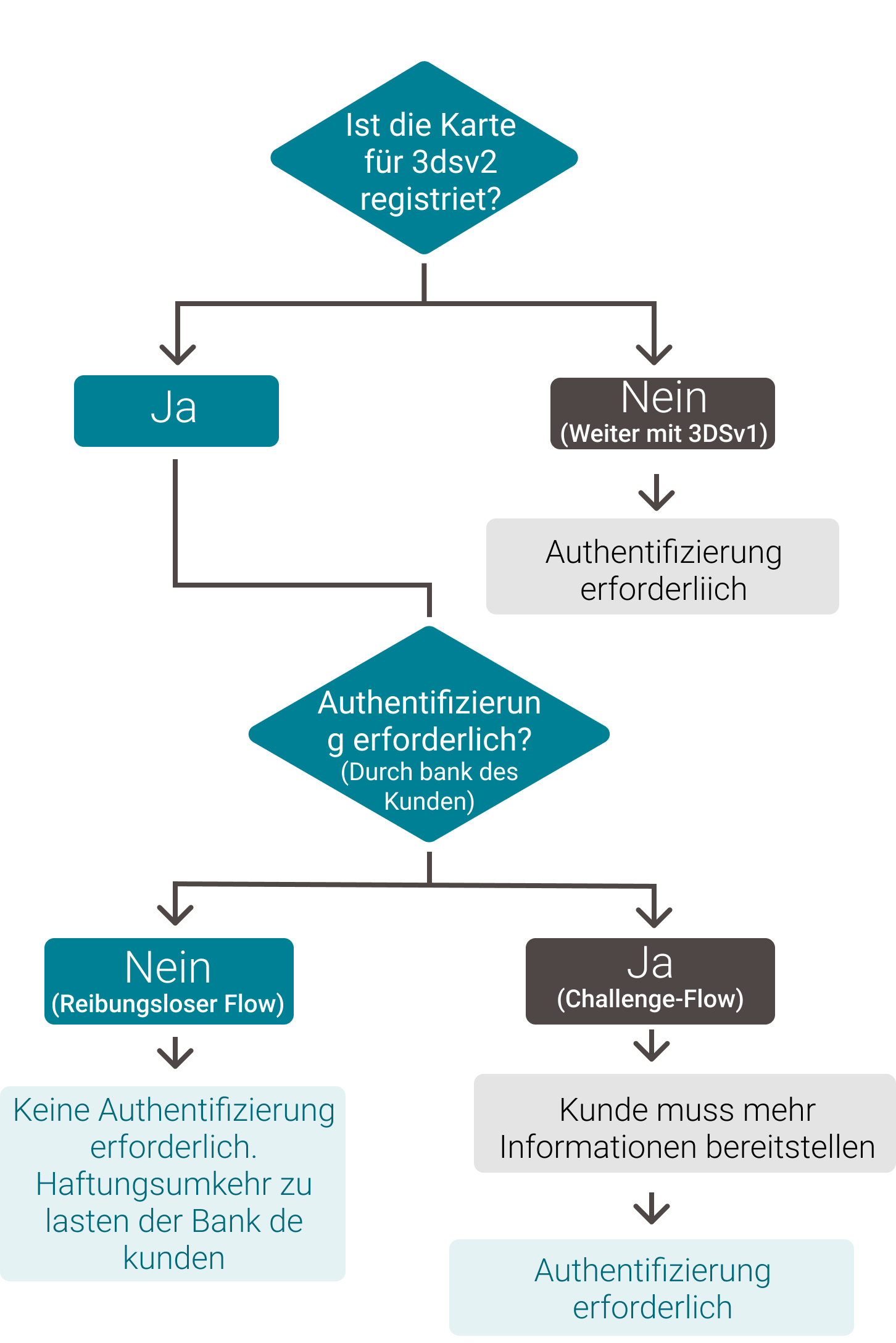

3DS v2 sendet wichtige Daten – wie die Lieferadresse, die Geräte-ID des Kunden und den bisherigen Transaktionsverlauf – an die Bank des Karteninhabers. Die Bank kann dann das Risiko beurteilen. Vertraut sie der Transaktion, erfolgt die Zahlung schnell und reibungslos (der Kunde sieht überhaupt nicht, dass 3D Secure v2 eingesetzt wird). Andernfalls kann die Bank beim Kunden weitere Eingaben anfordern, um die Zahlung zu authentifizieren.

Die oben stehende Grafik zeigt die einzelnen Schritte einer solchen Transaktion und das entsprechende Resultat in Abhängigkeit davon, ob die Karte des Kunden für 3DSv2 registriert ist oder nicht.

Die oben stehende Grafik zeigt die einzelnen Schritte einer solchen Transaktion und das entsprechende Resultat in Abhängigkeit davon, ob die Karte des Kunden für 3DSv2 registriert ist oder nicht.

Mehr Umsatz, mehr Komfort

Der Austausch von mehr Daten und zusätzliche Prüfungen nur bei Bedarf bedeuten einen schnelleren Ablauf an der Kasse, mehr Sicherheit, höhere Umsätze und mehr Komfort für Kunden – zudem erfüllen Sie die neuen SCA-Standards mühelos.

Wenn Sie unsere eigene Zahlungsseite nutzen, ist der Umstieg auf v2 für Sie reibungslos. Wir kümmern uns für Sie darum. Gerne können Sie uns für mehr Informationen über support@ecom.ingenico.com kontaktieren.

Mehr Informationen zur eCommerce-Integration finden Sie hier. Verfügen Sie über eine eigene Zahlungseite, erfahren Sie hier mehr.

Rechtliche Hinweise

Nach Artikel 2 Absatz 1 PSD2 gilt die Richtlinie für Zahlungsdienste innerhalb der Union. Gemäß Artikel 2 Absatz 4 PSD2 gilt Titel IV einschließlich Artikel 97 PSD2 für Zahlungstransaktionen in allen Währungen, in denen sich nur einer der Zahlungsdienstleister (Payment Service Provider, PSP) innerhalb der Union befindet, in Bezug auf die Bereiche der Zahlungstransaktionen, die in der Union durchgeführt werden.

Daraus folgt, dass für Zahlungstransaktionen mit mehr als einem PSP und wenn sich einer von den PSP in der Union befindet, eine starke Kundenauthentifizierung (Strong Customer Authentication, SCA) gemäß Artikel 97 PSD2 und der delegierten Verordnung (EU) 2018/389 der Kommission auf die Bereiche der Transaktionen angewendet werden muss, die innerhalb der Union durchgeführt werden.

Bei kartenbasierten Zahlungen, bei denen sich der PSP des Zahlungsempfängers (der Akzeptanzpartner) außerhalb der Union befindet (sogenannte „One-Leg-Out-Transaktionen“), unterliegt der Akzeptanzpartner nicht PSD2. Wenn der Zahler eine kartenbasierte Zahlung am Verkaufsort (Point of Sale, POS) oder in der Online-Umgebung eines Händlers vornehmen möchte, dessen Akzeptanzpartner sich außerhalb der Union befindet und Kreditkartenherausgeber SCA technisch nicht durchsetzen können, müssen diese selbst beurteilen, ob sie die Zahlung sperren oder den Haftungsanforderungen gemäß Artikel 73 PSD2 gegenüber dem Zahler unterliegen sollen, falls die Zahlung nicht autorisiert wurde.

Bei kartenbasierten Zahlungen, bei denen sich der PSP des Zahlers (der Kreditkartenherausgeber) außerhalb der Union befindet (sogenannte „One-Leg-Out-Transaktionen“), unterliegt der Kreditkartenherausgeber nicht PSD2. Wenn der Zahler eine kartenbasierte Zahlung an einem POS oder in der Online-Umgebung eines Händlers vornehmen möchte, dessen Akzeptanzpartner sich in der Union befindet, unterliegen Akzeptanzpartner PSD2, da sie ihre Dienste in der Union anbieten. Somit müssen sie in der Lage sein, SCA zu akzeptieren, und daher Mechanismen einrichten, die SCA ermöglichen.