DirectLink

1. Einleitung

Wenn Sie ein neuer Händler sind, werfen Sie einen Blick auf die neue Benutzeroberfläche für diesen Integrationsmodus.

Sehen Sie sich dazu im entsprechenden Leitfaden die Funktionen und Anwendungsmöglichkeiten an.

DirectLink ermöglicht die Einrichtung speziell angepasster Verbindungen zwischen Ihren eigenen Applikationen und unserem System, so als wäre unser System einfach ein lokaler Server. Es bietet einen Programm-zu-Programm (Server-zu-Server) -Zugriff der Händlersoftware auf unsere Plattform für Zahlungen und Administration. Das Programm des Händlers interagiert dabei direkt und ohne menschlichen Eingriff mit unserer Remote-API.

Bei Verwendung von DirectLink gibt es keinen Kontakt zwischen unserem System und dem Kunden des Händlers. Der Händler sendet alle für die Zahlung erforderlichen Informationen in einer HTTPS Posting-Anfrage direkt an unser System. Unser System fragt die Finanztransaktion (synchron oder asynchron) beim betreffenden Akzeptanzpartner an und sendet dessen Antwort im XML-Format an den Händler zurück. Das Programm des Händlers liest die Antwort und setzt seine Verarbeitung fort.

Der Händler ist darum für die Sammlung und Speicherung sensibler Zahlungsdaten seiner Kunden verantwortlich. Er muss die Vertraulichkeit und Sicherheit dieser Daten durch verschlüsselte Web-Kommunikation und Sicherung seines Servers gewährleisten. Wenn der Händler keine sensiblen Daten wie beispielsweise Kartennummern speichern möchte, empfehlen wir die Nutzung der Alias-Option innerhalb seines Kontos (weitere Informationen hierzu finden Sie im Alias-Manager Integrationsleitfaden).

Der Händler kann neue Bestellungen verarbeiten, die Daten bestehender Bestellungen pflegen und den Status einer Bestellung mit DirectLink abfragen.

Auch wenn der Händler Anfragen mit DirectLink automatisiert hat, kann er die Historie einer Transaktion manuell im Back-Office einsehen. Hierzu kann er seinen Web-Browser verwenden oder einen Bericht herunterladen. Lesen Sie Informationen zur Konfiguration und Funktionalität des Administrator-Standortes bitte im Back-Office Anwenderhandbuch nach.

2. Allgemeine Vorgehensweisen und Sicherheitseinstellungen

Die folgenden allgemeinen Vorgehensweisen und Sicherheitskontrollen gelten für alle DirectLink-Anfragen: neue Bestellanfragen, Datenpflegeanfragen und Direktabrufe.

Die oben stehende Grafik zeigt die einzelnen Schritte einer solchen Transaktion mit DirectLink.

Die oben stehende Grafik zeigt die einzelnen Schritte einer solchen Transaktion mit DirectLink.

2.1 API-Benutzer

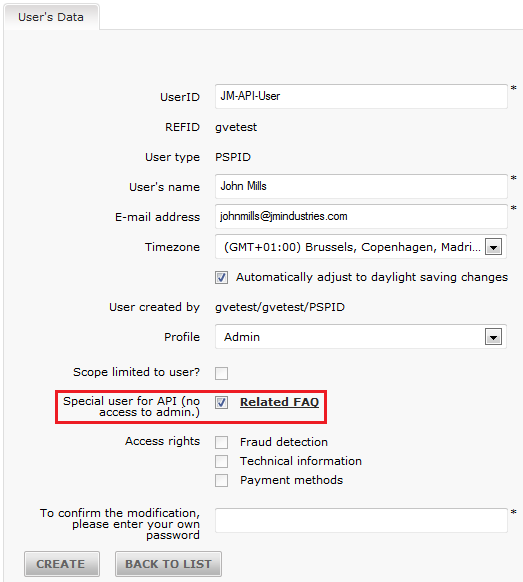

Ein API (Application Program Interface)-Benutzer wird benötigt, an den DirectLink-Anfragen gerichtet werden können.Im Allgemeinen handelt es sich dabei um einen speziell erstellten Benutzer, der von einer Anwendung verwendet wird, um automatische Anfragen an die Zahlungsplattform zu richten.

Sie können in Ihrem Ingenico-Konto über „Konfiguration" > „Benutzer" einen API-Benutzer erstellen. Wählen Sie „Neuer Benutzer" und füllen Sie die Pflichtfelder aus.

Um den neuen Benutzer zu einem API-Benutzer zu machen, vergewissern Sie sich, dass Sie das Kästchen „Sonderbenutzer für API (Kein Zugriff auf Administration)" abhaken.

|

Wenn für einen API-Benutzer auch die verschiedenen Benutzerprofile zur Verfügung stehen, empfehlen wir Ihnen dringend, diesen Benutzer mit dem „Admin"-Profil zu konfigurieren. |

2.2 Anfrageformat

Für neue Bestellanfragen, Datenpflegeanfragen und Direktabrufe muss der Händler die Anfragen mit bestimmten Parametern an bestimmte URLs senden. Die Parameter für Zahlung/Datenpflege/Abruf müssen in einer Posting-Anfrage wie folgt gesendet werden:

PSPID=value1&USERID=value2&PSWD=value3&…

Der Type/Subtyp zur Anzeige des Medientyps im Content-Type Entity-Header Feld der POST-Anfrage muss „application/x-www-form-urlencoded" lauten.

DirectLink arbeitet im Modus „eine Anfrage - eine Antwort". Jede Zahlung wird einzeln verarbeitet. Unser System handhabt individuelle Anfragen via DirectLink und kann synchron arbeiten (wenn diese Option technisch unterstützt wird). D. h. wir warten auf die Antwort der Bank, ehe wir eine XML-Antwort auf die Anfrage zurücksenden.

2.3 Sicherheit

Wenn wir auf unseren Servern eine Anfrage empfangen, prüfen wir das Verschlüsselungsniveau und die IP-Adresse, von der die Anfrage stammt.

2.3.1 Verschlüsselung

DirectLink baut auf einem robusten und sicheren Kommunikationsprotokoll auf. Die API ist ein Instruktionsbestand, der über normale HTTPS Posting-Anfragen übermittelt wird. Wir erlauben dem Händler eine Verbindungsaufnahme mit uns nur im sicheren HTTPS-Modus.

Ein clientseitiges TLS-Zertifikat ist nicht notwendig.

2.3.2 Zusätzliche Sicherheit: SHA-Signatur

Für jede Bestellung erzeugt der Server des Händlers eine eindeutige Zeichenfolge, aus der mittels SHA1-, SHA-256- oder SHA-512-Algorithmus ein Hashcode generiert wird. Das Resultat dieses Hashvorgangs wird in der Bestellanfrage des Händlers an uns gesendet. Unser System rekonstruiert diesen Hashcode, um so die Datenintegrität der Bestellinformationen zu überprüfen, die an uns gesendet worden sind.

2.3.3 IP-Adresse

Für jede Anfrage prüft unser System die IP-Adresse, von der die Anfrage kam, um sicherzustellen, dass die Anfragen wirklich vom Server des Händlers stammen. Im IP-Adressenfeld des Bereichs „Daten- und Ursprungsüberprüfung", Abschnitt „Überprüfungen für DirectLink" der Seite „Technische Informationen" Ihres Kontos müssen Sie die IP-Adressen oder IP-Adressbereiche der Server eintragen, die Ihre Anfragen an uns senden.

Wenn die IP-Adresse, von der die Anfrage stammt, im IP-Adressenfeld des Bereichs „Daten- und Ursprungsüberprüfung", Abschnitt „Überprüfungen für DirectLink", Seite „Technische Informationen" Ihres Kontos nicht angegeben ist, erhalten Sie die Fehlermeldung „unknown order/1/i". Die IP-Adresse, von der die Anfrage gesendet wurde, wird ebenfalls in dieser Fehlermeldung angezeigt.

2.4 Auswertung der Antwort (Parsing)

Wir reagieren mit einer XML-Antwort auf Ihre Anfrage. Bitte sorgen Sie dafür, dass Ihre Systeme diese XML-Antwort mit größtmöglicher Toleranz auswerten (parsen). Vermeiden Sie beispielsweise Attributnamen, bei denen die Unterscheidung von Groß- und Kleinschreibung notwendig ist, schreiben Sie keine spezifische Reihenfolge für die in Antworten zurückgelieferten Attribute vor, sorgen Sie dafür, dass neue Attribute in der Antwort nicht zu Problemen führen, usw.

3. Neue Bestellungen anfragen

3.1 Anfrage-URL

- Die Anfrage-URL in der TESTUMGEBUNG lautet https://ogone.test.v-psp.com/ncol/test/orderdirect.asp.

- Die Anfrage-URL in der PRODUKTIVUMGEBUNG lautet https://secure.ogone.com/ncol/prod/orderdirect.asp.

| Wichtig

Vergessen Sie nicht, in der Anfrage-URL die Zeichenfolge „test" durch „prod" zu ersetzen, wenn Sie auf Ihr reguläres Produktivkonto umstellen. Wenn Sie vergessen, die Anfrage-URL zu ändern und den regulären Betrieb mit realen Bestellungen aufnehmen, laufen Ihre Transaktionen weiter in die Testumgebung und werden nicht an die Akzeptanzpartner bzw. Banken gesendet. |

3.2 Anfrageparameter

Die folgende Tabelle enthält die Anfrageparameter für das Senden einer neuen Bestellung:

Format: AN=alphanumerisch / N=numerisch, die maximal erlaubte Anzahl der Zeichen

| Feld | Nutzung |

|---|---|

| PSPID |

Name Ihres Händlerkontos in unserem System. Format: AN, 30 Obligatorisch |

| ORDERID |

Ihre eindeutige Bestellnummer (Händlerreferenz). Format: AN, 40 Obligatorisch |

| USERID |

Name Ihres applikationsgebundenen (API-) Anwenders. Wie Sie einen API-Anwender anlegen, ist in der Benutzer ManagerDokumentation beschrieben. Format: AN, 20 (min2) Obligatorisch |

| PSWD |

Passwort des API-Anwenders (USERID). Format: AN Obligatorisch |

| AMOUNT |

Zu zahlender Betrag, MULTIPLIZIERT MIT 100, da die Betragsangabe keine Dezimalstellen oder andere Trennzeichen enthalten darf. Format: N, 15 Obligatorisch |

| CURRENCY |

Alphanumerischer Währungswert nach ISO, beispielsweise: EUR, USD, GBP, CHF, … Format: AN, 3 Obligatorisch |

| CARDNO |

Karten-/Kontonummer. Format: AN, 21 Obligatorisch |

| ED |

Ablaufdatum Format: MM/YY oder MMYY Obligatorisch |

| COM |

Beschreibung der Bestellung |

| CN |

Name des Kunden Format: AN, 35 Obligatorisch |

|

E-Mail-Adresse des Kunden. Wenn Sie 3DSv2.1 anfragen, sorgen Sie dafür, dass das Format der E-Mail-Adresse korrekt ist. Anderfalls wird der Authentifizierungsprozess über 3DSv1 ausgerollt werden. |

|

| SHASIGN |

Signatur (gehashte Zeichenfolge) zur Authentifizierung der Daten (siehe SHA-Signatur). |

| CVC |

Kartenverifikationscode. Je nach Kartenmarke entspricht der Verifikationscode einer 3- oder 4-stelligen Ziffernfolge auf der Vorder- oder Rückseite der Karte, einer Ausgabenummer, einem Beginndatum oder einem Geburtsdatum. Format: N, 5 Obligatorisch |

| ECOM_PAYMENT_ CARD_VERIFICATION |

Identisch mit CVC Format: N, 5 Optional |

| OWNERADDRESS |

Straße und Hausnummer des Kunden. Format: AN, 50 Optional |

| OWNERZIP |

PLZ des Kunden Format: AN, 10 Optional |

| OWNERTOWN |

Ortsname des Kunden Format: AN, 40 Optional |

| OWNERCTY |

Land des Kunden, z. B. AT, DE, CH, Format: AN, 2 Optional |

| OWNERTELNO |

Telefonnummer des Kunden. Format: AN, 30 Optional |

| OPERATION |

Bestimmt den Typ der angefragten Transaktion. Sie können eine Standardoperation (Zahlungsprozedur) im Bereich „Globale Transaktionsparameter", Abschnitt „Standardoperationswert", auf der Seite „Technische Informationen" konfigurieren. Wenn Sie einen expliziten Operationswert in der Anfrage mitsenden, erhält dieser Vorrang vor dem Standardwert. Mögliche Werte:

Format: A, 3 Obligatorisch |

| WITHROOT |

Fügt ein Root-Element in Ihre XML-Antwort ein. Mögliche Werte: ‘Y’ oder leer. Format: Y or<emtpy> Optional |

| REMOTE_ADDR |

IP-Adresse des Kunden (nur für Betrugserkennungsmodul). Wenn für die IP-Adresse keine Prüfung des Absenderlandes erforderlich ist, senden Sie 'NONE'. Format: AN Optional |

| RTIMEOUT |

Zeitüberschreitung für die Transaktion (in Sekunden, Wert zwischen 30 und 90). Wichtig: Der hier angegebene Wert muss kleiner als der Zeitüberschreitungswert in Ihrem System sein! Format: N, 2 Optional |

| ECI |

Electronic Commerce Indicator. Sie können einen ECI-Standardwert im Bereich „Globale Transaktionsparameter", Abschnitt „Standard-ECI-Wert" der Seite „Technische Informationen" festlegen. Wenn Sie in der Anfrage einen ECI-Wert senden, erhält dieser Vorrang vor dem ECI-Standardwert. Zulässige (numerische) Werte: 0 - Karte durch Lesegerät gezogen 1 - Manuelle Eingabe: Post-/ Telefon- Bestellung (MOTO) (ohne Vorlage der Karte) 2 - Wiederkehrende Zahlungen, von MOTO stammend 3 - Ratenzahlungen 4 - Manuelle Eingabe, Karte hat vorgelegen 7 - E-Commerce mit SSL-Verschlüsselung 9 - Wiederkehrend nach erster E-Commerce-Transaktion Format: AN, 21 Optional |

| Weitere informationen zu diesen Feldern finden Sie in Ihrem Worldline konto. Melden Sie sich einfach an und gehen Sie zu : Support > Integrations & Benutzerhandbucher > Technische Handbucher > Paramater Cookbook. |

Wenn Sie wiederkehrende Zahlungen abwickeln, müssen Sie in Ihrer Anfrage Credentials-on-file (COF)-Parameter hinzufügen.

Im Alias Manager-Leitfaden erhalten Sie weitere Informationen zur Abwicklung von COF-Transaktionen.

Die Liste der für die Sendung zulässigen Parameter kann für Händler länger sein, die in ihren Konten bestimmte Optionen aktiviert haben. Bitte lesen Sie in der betreffenden Dokumentation weitere Informationen über zusätzliche Parameter nach, die mit diesen Optionen verbunden sind.

Die folgenden Parameter sind in neuen Bestellungen obligatorisch:

-

PSPID und USERID

-

PSWD

-

ORDERID

-

AMOUNT (x100)

-

CURRENCY

-

CARDNO

-

ED

-

CVC

-

OPERATION (der Operationscode ist nicht streng obligatorisch, aber dringend empfohlen).

|

Einhaltung der Markenwahl Ihres Kunden für Co-Badge-Karten In einigen Fällen wird auch eine Kreditkarte eines internationalen Systems, also Visa oder MasterCard, für eine zweite lokale Zahlungsmethode ausgestellt. Solche Kreditkarten werden als Co-Badge-Karten bezeichnet Wenn Sie zusätzlich zu den internationalen Systemen lokale Zahlungsmethoden anbieten, müssen Ihre Kunden zwischen den Marken wählen können, für die eine Co-Badge-Karte ausgestellt wird. Stellen Sie dazu sicher, dass

|

3.3 Testseite

Ein Beispiel für eine Bestellanfrage (eine Testseite) finden Sie unter https://ogone.test.v-psp.com/ncol/test/testodl.asp.

3.4 Ausschluss spezifischer Zahlungsmethoden

Wenn Sie verhindern möchten, dass ein Kunde bestimmte Zahlungsverfahren nutzt, können Sie dazu einen bestimmten Parameter nutzen.

Dies ist insbesondere bei Unter-Marken nützlich, wenn Sie eine Marke (z. B. MasterCard) akzeptieren möchten, nicht aber eine ihrer Unter-Marken (z. B. Maestro).

Der Parameter ist wie folgt zu verwenden:

| Feld | Verwendung |

|---|---|

| EXCLPMLIST | Liste der Zahlungsverfahren bzw. Kreditkartenmarken, getrennt durch Semikolon (;), die NICHT verwendet werden sollen. |

Versucht ein Kunde, mit einer Karte zu bezahlen, die mit einem bestimmten Zahlungsverfahren bzw. einer (Unter-)Marke verknüpft ist, aber von Ihnen mittels Parameter EXCLPMLIST vom Gebrauch ausgeschlossen wurde, wird im Feld NCERRORPLUS die Fehlermeldung „Card number incorrect or incompatible“ („Falsche Kartennummer oder nicht zulässig“) zurückgesendet.

3.5 Bestellanforderungen mit 3-D Secure

Unser System unterstützt die Nutzung von 3-D Secure über DirectLink. Weitere Informationen zu diesem Feature finden Sie im Integrationsleitfaden für DirectLink mit 3-D Secure.

|

Wichtig

|

3.6 Aufteilung Kredit/Debit

Die Funktionalität zur Aufteilung von VISA und MasterCard in ein Debit- und ein Kreditkarten-Zahlungsverfahren erlaubt es Ihnen, Ihren Kunden diese Programme als zwei unterschiedliche Zahlungsverfahren anzubieten (z. B. VISA Debit und VISA Kredit). Sie können auch entscheiden, nur eines der Teilverfahren für beide Marken zu akzeptieren.

Um die Aufteilung von Kredit- und Debit-Karten via DirectLink zu nutzen, müssen Sie den Parameter CREDITDEBIT in die verborgenen Felder aufnehmen, die Sie an die Seite orderdirect.asp senden (und daher auch in die SHA-IN-Berechnung einschließen!).

| Feld | Format |

|---|---|

| CREDITDEBIT | "C": credit card (Kreditkarte) "D": debit card (Debitkarte) |

Zugehörige Fehlermeldung: Wenn ein Käufer das Debitkarten-Zahlungsverfahren auswählt, aber die Nummer einer Kreditkarte eingibt, wird ein Fehler zurückgemeldet: „Wrong brand/Payment method was chosen“ (Falsche Marke/falsches Zahlungsverfahren ausgewählt).

Wenn die Zahlung mit dem Parameter CREDITDEBIT erfolgreich verarbeitet worden ist, wird der gleiche Parameter auch in der XML-Rückmeldung zurückgegeben bzw. kann mit einem Direct Query angefordert werden. Lauten die eingereichten Parameterwerte C bzw. D, ist der zurückgemeldete Wert "CREDIT" bzw. "DEBIT".

Sie finden diese Rückmeldungswerte in der Transaktionsübersicht über „View transactions“ (Transaktionen anzeigen) und „Financial history“ (Zahlungshistorie) sowie in den Berichten, die Sie nachfolgend herunterladen.

|

Konfiguration in Ihrem Konto Die Aufteilungsfunktion kann auch in Ihrem Worldline-Konto pro Zahlungsverfahren aktiviert und konfiguriert werden. Weitere Informationen finden Sie unter Split Credit/Debit Cards. |

3.7 Transaktionen mit gespeicherten Anmeldedaten abwickeln

Im Alias Manager-Leitfaden erhalten Sie weitere Informationen zur Abwicklung von COF-Transaktionen.

4. Rückmeldung zur Bestellung

Unser Server sendet als Rückmeldung zur Anfrage eine XML-Antwort:

| Beispiel einer XML-Antwort auf eine Bestellanfrag

<?xml version="1.0"?> <ncresponse orderID="99999" PAYID="1111111" NCSTATUS="0" NCERROR="" NCERRORPLUS="" ACCEPTANCE="12345" STATUS="5" ECI="7" amount="125" currency="EUR" PM="CreditCard" BRAND="VISA"/> |

Die folgende Tabelle enthält eine Attributliste zum ncresponse-tag:

| Feld | Nutzung |

|---|---|

| ACCEPTANCE |

Vom Akzeptanzpartner zurückgesendeter Akzeptanzwert. |

| amount |

Betrag der Bestellung (nicht mit 100 multipliziert) |

| BRAND |

Kartenmarke oder vergleichbare Informationen für andere Zahlungsmethoden. |

| currency |

Währung der Bestellung. |

| ECI | Electronic Commerce Indicator. |

| NCERROR |

Fehlerwert. |

| NCERRORPLUS |

Erklärung des Fehlercodes. |

| NCSTATUS |

Transaktionsstatus. |

| orderID |

Ihre Bestellnummer. |

| PAYID |

Bezahlungs-ID als Referenz in unserem System. |

| PM |

Zahlungsmethode. |

| STATUS |

|

Die Attributliste kann bei Händlern länger sein, die in ihren Konten bestimmte Optionen (z. B. Betrugserkennungsmodul) aktiviert haben. Bitte lesen Sie in der betreffenden Dokumentation weitere Informationen über zusätzliche Rückmeldungsattribute nach, die mit dieser Option verbunden sind. |

4.1 Duplicate request

If you request processing for an already existing (and correctly processed) orderID, our XML response will contain the PAYID corresponding to the existing orderID, the ACCEPTANCE given by the acquirer in the previous processing, STATUS “0” and NCERROR “50001113”.5. Direkte Datenpflege: Pflege bestehender Bestellungsdaten

Eine direkte Datenpflegeanfrage von ihrer Applikation aus ermöglicht Ihnen:

- Eine Kontobelastung (Zahlung) einer autorisierten

- Bestellung automatisch vorzunehmen (anstatt manuell im Back-Office)

- Autorisierung einer Bestellung zu stornieren

- Autorisierung einer Bestellung zu erneuern oder eine bezahlte Bestellung wieder gutzuschreiben.

5.1 Datenpflege-Anfrage

5.1.1 Anfrage-URL

- Die Anfrage-URL in der TESTUMGEBUNG lautet https://ogone.test.v-psp.com/ncol/test/maintenancedirect.asp.

- Die Anfrage-URL in der PRODUKTIVUMGEBUNG lautet https://secure.ogone.com/ncol/prod/maintenancedirect.asp.

|

Wichtig Vergessen Sie nicht, in der Anfrage-URL die Zeichenfolge „test" durch „prod" zu ersetzen, wenn Sie auf Ihr reguläres PRODUKTIVKONTO umstellen. Wenn Sie vergessen, die Anfrage-URL zu ändern und den regulären Betrieb mit realen Bestellungen aufnehmen, laufen Ihre Datenpflege-Transaktionen weiter in die Testumgebung und werden nicht an die Akzeptanzpartner bzw. Banken gesendet. |

5.1.2 Anfrageparameter

Die folgende Tabelle enthält die obligatorische Aufforderung Parameter zur Durchführung einer Wartungsarbeit:

| Feld |

Nutzung |

|---|---|

| AMOUNT |

Betrag der Bestellung, mit 100 multipliziert. Nur obligatorisch, wenn der Betrag in der Datenpflegeanfrage sich von dem in der Originalautorisierung unterscheidet. Wir empfehlen jedoch, den Betrag immer anzugeben. Unser System prüft, ob der Betrag in der Datenpflegeanfrage nicht zu hoch im Vergleich zum Betrag in der Originalautorisierung bzw. -zahlung ist. |

| OPERATION |

Mögliche Werte:

Bitte beachten Sie bei DEL und DES, dass nicht alle Akzeptanzpartner das Löschen einer Autorisierung unterstützen. Wenn Ihr Akzeptanzpartner DEL/DES nicht unterstützt, können wir dennoch die Löschung der Autorisierung im Back-Office simulieren. |

| ORDERID |

Sie können die PAYID oder die orderID zur Identifikation der Originalbestellung senden. Wir empfehlen die Verwendung der PAYID. |

| PAYID |

|

| PSPID |

Anmeldedaten: PSPID und (API) USERID mit dem zur USERID gehörenden Passwort |

| PSWD |

|

| USERID | |

| SHASIGN | Mit dem Secure Hash Algorithmus gehashte Zeichenfolge (siehe SHA-IN-Signatur) |

5.2 Datenpflege-Antwort

|

Beispiel einer XML-Antwort auf eine direkte Datenpflegeanfrage: <?xml version="1.0"?> <ncresponse orderID="99999" PAYID="1111111" PAYIDSUB="3" NCSTATUS="0" NCERROR="" NCERRORPLUS="" ACCEPTANCE="12345" STATUS="91" amount="125" currency="EUR"/> |

Die folgende Tabelle enthält eine Attributliste zum ncresponse-tag:

| Feld | Nutzung |

|---|---|

| ACCEPTANCE |

Vom Akzeptanzpartner zurückgesendeter Akzeptanzwert. |

| AMOUNT |

Betrag der Bestellung (nicht mit 100 multipliziert). |

| CURRENCY |

Währung der Bestellung. |

| NCERROR |

Fehlerwert. |

| NCERRORPLUS |

Erklärung des Fehlercodes. |

| NCSTATUS |

Erste Ziffer von NCERROR. |

| ORDERID |

Ihre Bestellnummer |

| PAYID |

Bezahlungs-ID als Referenz in unserem System. |

| PAYIDSUB |

Die PAYID der angewendeten Datenpflegeoperation auf Historien-Ebene |

| STATUS |

Weitere technische Einzelheiten zu diesen Feldern finden Sie im Parameter Cookbook.

Die Standardattribute des ncresponse-tags sind identisch mit denen der XML-Antwort auf eine neue Bestellung mit Ausnahme des zusätzlichen Attributs PAYIDSUB.

5.3 Doppelte Anfrage

Geht eine Datenpflegeanfrage für die gleiche Bestellung zweimal ein, wird die zweite theoretisch mit der Fehlermeldung „50001127" (Bestellung nicht autorisiert) abgelehnt, weil die erste erfolgreiche Transaktion den Bestellstatus geändert hat.

6. Direktabruf: Bestellstatus abrufen

Eine Direktabruf-Abfrage von Ihrer Applikation ermöglicht Ihnen, den Status einer Bestellung automatisch abzurufen (anstatt manuell im Back-Office). Sie können immer nur eine Zahlung gleichzeitig abrufen und erhalten nur in begrenztem Umfang Informationen über die Bestellung.

Wenn Sie weitere Details über die Bestellung benötigen, können Sie die Transaktion im Back-Office aufrufen oder einem manuellen bzw. automatischen Dateidownload vornehmen (siehe hierzu Transaktionen Ansehen und Advanced Batch Integrationsleitfaden).

6.1 Abruf-Anfrage

6.1.1 Anfrage-URL

- Die Anfrage-URL in der TESTUMGEBUNG lautet https://ogone.test.v-psp.com/ncol/test/querydirect.asp.

- Die Anfrage-URL in der PRODUKTIVUMGEBUNG lautet https://secure.ogone.com/ncol/prod/querydirect.asp.

|

Wichtig Vergessen Sie nicht, in der Anfrage-URL die Zeichenfolge „test" durch „prod" zu ersetzen, wenn Sie auf Ihr reguläres PRODUKTIVKONTO umstellen. |

6.1.2 Anfrageparameter

Die folgende Tabelle enthält die obligatorischen Anfrageparameter für die Durchführung eines Direktabrufs:

| Feld |

Nutzung |

|---|---|

| ORDERID |

Sie können die PAYID oder die ORDERID zur Identifikation der Originalbestellung senden. Wir empfehlen die Verwendung der PAYID.

|

| PAYID |

|

| PAYIDSUB |

Sie können die ID der Historien-Ebene angeben, wenn Sie die PAYID zur Identifikation der Originalbestellung verwenden (optional). |

| PSPID |

Anmeldedaten: PSPID und (API) USERID mit dem zur USERID gehörenden Passwort |

| PSWD |

|

| USERID |

6.1.3 Testseite

Ein Beispiel für eine Direktabruf-Anfrage (eine Testseite) finden Sie unter: https://ogone.test.v-psp.com/ncol/test/testdq.asp.

6.2 Abruf-Antwort

Unser Server sendet als Rückmeldung zur Anfrage eine XML-Antwort:

|

Beispiel einer XML-Antwort auf eine Direktabruf-Anfrage: <?xml version=”1.0”?><ncresponse orderID=”99999” PAYID=”1111111” PAYIDSUB=”3” NCSTATUS=”0” NCERROR=”” NCERRORPLUS=”” ACCEPTANCE=”12345” STATUS="9" ECI=”7” amount="125" currency="EUR" PM="CreditCard" BRAND="VISA" CARDNO="XXXXXXXXXXXX1111" IP="212.33.102.55"/> |

Die folgende Tabelle enthält eine Attributliste des ncresponse-tags:

| Feld |

Nutzung |

|---|---|

| ACCEPTANCE | Vom Akzeptanzpartner zurückgesendeter Akzeptanzwert. |

| amount | Betrag der Bestellung (nicht mit 100 multipliziert). |

| BRAND | Kartenmarke oder vergleichbare Informationen für andere Zahlungsmethoden. |

| CARDNO | Maskierte Kartennummer. |

| currency | Währung der Bestellung. |

| ECI | Electronic Commerce Indicator. |

| IP | IP-Adresse des Kunden, wie von unserem System in einer 3-Ebenen-Integration ermittelt oder uns vom Händler in einer 2-Ebenen-Integration gesendet. |

| NCERROR | Fehlerwert. |

| NCERRORPLUS | Erklärung des Fehlercodes. |

| NCSTATUS | Erste Ziffer von NCERROR. |

| orderID | Ihre Bestellnummer. |

| PAYID | Zahlungsreferenz in unserem System. |

| PAYIDSUB | Die PAYID der angewendeten Datenpflegeoperation auf Historien-Ebene. |

| PM | Zahlungsmethode. |

| STATUS | Transaktionsstatus |

Die Standardattribute des ncresponse-tags sind identisch mit denen für die XML-Antwort auf eine neue Bestellung mit Ausnahme der zusätzlichen Attribute PAYIDSUB, CARDNO und IP.

Die Attributliste kann bei Händlern länger sein, die in ihren Konten bestimmte Optionen (z. B. das Betrugserkennungsmodul) aktiviert haben. Bitte lesen Sie in der Dokumentation der betreffenden Option weitere Informationen über zusätzliche Antwortattribute nach, die mit dieser Option verbunden sind.

6.2.1 Mit Gehostete Zahlungsseite verarbeitete Transaktionen

Wenn die Transaktion, deren Status Sie abrufen möchten, mit Gehostete Zahlungsseite verarbeitet wurde, erhalten Sie die folgenden zusätzlichen Attribute (vorausgesetzt, Sie haben mit der ursprünglichen Gehostete Zahlungsseite Transaktion diese Felder gesendet).

| Feld |

Nutzung |

|---|---|

| COMPLUS |

Ein Wert, den Sie in der Antwort zurückgesendet bekommen wollten. |

| (paramplus Inhalt) |

The parameters and their values you wanted to have returned |

|

Beispiel einer XML-Antwort auf den Direktabruf bezüglich einer Gehostete Zahlungsseite-Transaktion: <ncresponse orderID=”99999” PAYID=”1111111” PAYIDSUB=”3” NCSTATUS=”0” NCERROR=”” NCERRORPLUS=”” ACCEPTANCE=”12345” STATUS="9" amount="125" currency="EUR" PM="CreditCard" BRAND="VISA" CARDNO="XXXXXXXXXXXX1111" IP="212.33.102.55" COMPLUS="123456789123456789123456789" SessionID="126548354" ShopperID="73541312"/> |

6.3 Mögliche rückgemeldete Statuszustände

Das Feld STATUS enthält den Status der Transaktion. Eine vollständige Liste der möglichen Statuszustände finden Sie im Back-Office: Support > Integrations & Benutzerhandbücher > Benutzerhandbücher > Liste der Status- und Fehlermeldungen.

Nur der folgende Status bezieht sich speziell auf den Abruf selbst:

| Status | NCERROR | NCSTATUS | Description |

|---|---|---|---|

| 88 |

Der Abruf an querydirect.asp ist fehlgeschlagen. |

6.4 Direktabruf als Fallback

Die Antwortzeit für die Anfrage bezüglich einer DirectLink Transaktion beträgt generell nur wenige Sekunden. Einige Akzeptanzpartner haben jedoch möglicherweise längere Antwortzeiten.

Wenn Sie innerhalb von 30 Sekunden keine Antwort von unserem System erhalten haben, können Sie eine Anfrage an querydirect.asp senden, die den Status der gerade an orderdirect.asp gesendeten Transaktion abruft. Wenn Sie eine sofortige Antwort erhalten, die für die Transaktion einen noch nicht abgeschlossenen Status meldet, liegen eventuell Probleme auf Akzeptanzpartnerseite vor.

Wenn Sie nach 10 Sekunden noch keine Antwort auf den Direktabruf erhalten haben, liegen eventuell Probleme auf unserer Seite vor. Sie können diese Anfrage an querydirect.asp alle 30 Sekunden wiederholen, bis Sie feststellen, dass eine Antwort innerhalb von 10 Sekunden bei Ihnen eintrifft.

Bitte beachten Sie:

-

Dieses Prüfsystem kann nur dann Probleme auf unserer Seite anzeigen, wenn gleichzeitig eine Prüfung auf Ihrer Seite sicherstellt, dass die Anfragen Ihre Server korrekt verlassen.

-

Ein Problem auf unserer Seite ist nicht notwendigerweise durch einen Systemausfall begründet, sondern kann auch das Ergebnis langer Antwortzeiten aufgrund von Datenbankproblemen sein.

-

Bitte nutzen Sie diese Prüfmöglichkeiten mit Zurückhaltung, um ein Dauerbelastung unserer Server mit derartigen Anfragen zu vermeiden. Andernfalls sind wir eventuell gezwungen, Ihren Zugriff auf die Seite querydirect.asp zu sperren.

|

Wichtig Um unser System vor unnötiger Überlastung zu schützen, unterbinden wir Prüfungen der Systemverfügbarkeit, die mit dem Senden vorgetäuschter Transaktionen oder systematischer Anfragen sowie mit systematischen Anfragen verbunden sind, die für jede Transaktion eine Transaktionsrückmeldung erfordern. |

7. Datenschutzrichtlinie-Anforderung

Nach Artikel 12, 13 und 14 DSGVO ist der Datenverantwortliche verpflichtet, seine Endkunden über die zukünftige Verarbeitung ihrer persönlichen Daten zu informieren. Diese Informationen sollten auf der Grundlage der Art der für eine bestimmte Transaktion einzugebenden persönlichen Daten (z.B.: gewählte Zahlungsmethode, Controller/Verarbeiter, Acquirer, Betrug) spezifiziert werden. Das Ergebnis sollte zum Zeitpunkt der Datenerhebung verfügbar und sichtbar sein und dem Karteninhaber mit einer druckbaren und herunterladbaren Version angeboten werden. Gemäß der Datenschutz-Grundverordnung (DSGVO) müssen Sie Ihren Kunden vor deren Transaktionsbestätigung diese Informationen darlegen. Diese Informationen sind idealerweise auf derselben Seite anzuzeigen, auf der Ihre Kunden ihre Kreditkarten-/Kontoangaben eingeben.Mit der folgenden Anfrage nach der Datenschutzrichtlinie erhalten Sie alle Informationen, die Sie Ihren Kunden für die Einhaltung der Datenschutz-Grundverordnung (DSGVO) über unsere Dienstleistungen anzeigen müssen.

7.1 Abruf-Anfrage

7.1.1 Query-Anforderung

• Die URL-Anforderung in der TEST-Umgebung ist https://secure.ogone.com/ncol/test/privacy-policy.asp

• Die URL-Anforderung in der PRODUKTIONS-Umgebung ist https://secure.ogone.com/ncol/prod/privacy-policy.asp„Test“ in "Prod“ ändern

7.1.2 Anforderungsparameter

In der folgenden Tabelle sind die obligatorischen Anforderungsparameter aufgelistet, die Ihren Kunden hinsichtlich der Nutzung ihrer Datenschutzinformationen übermittelt werden:

| Feld | Format |

Beschreibung |

| USERID | Zeichenfolge | Ihr API-Benutzer |

| PSWD | Zeichenfolge |

Ihr API-Benutzer-Password |

| PSPID |

Zeichenfolge |

Ihre Konto-PSPID |

| BRAND | String (e.g. Visa) | Optional: Zahlungsmethode Marke Sie können dieses Feld mehrmals übermitteln, um das Ergebnis mehrerer Marken zugleich zu erhalten. • Wird keine Marke übermittelt entspricht dies der Übermittlung aller Ihrer aktiven Marken • Leere/fehlerhaft formatierte Marken werden ignoriert |

| LANGUAGE | ISO 639-1: Zwei-Buchstaben-Codes (z.B. FR) | Optional: Die Sprache, in der Sie den Text erhalten möchten. Wenn nicht angegeben, wird der Text in der ursprünglich eingestellten Sprache des Händlers angezeigt. |

7.1.3 Testseite

Sie können direkte Query-Anforderungen hier testen: https://secure.ogone.com/ncol/test/privacy-policy.asp

7.2 Abruf-Antwort

Im Folgenden finden Sie ein Verzeichnis von XML-Elementen und die zurückübermittelten XML-Antwortbeispiele für verschiedene Ergebnisse.

| Name | Format | Beschreibung |

| Response | Complex | Root node, always present |

| Response.Status | String, possible values : Success, SuccessWithWarnings, Error | Always present |

| Response.Body | Complex | Present only when Response.Status = Success or SuccessWithWarnings |

| Response.Body.Html | String / html | Empty if Response.Status = SuccessWithWarnings & Response.Warnings.Warning.Code = NoContent |

| Response.Errors | Complex | Present only when Response.Status = Error |

| Response.Errors.Error | Complex | Can occur multiple times inside an <Errors> node |

| Response.Warnings | Complex | Present only when Response.Status = SuccessWithWarnings or Error |

| Response.Warnings.Warning | Complex | Occurs multiple times inside a <Warnings> node |

| Response.Errors.Error.Code Response.Warnings.Warning.Code |

String, possible values : •Inside an <Error> node : Unauthorized, InternalServerError •Inside a <Warning> node : NoContent |

Always present in an <Error> or <Warning> node |

| Response.Errors.Error.Message Response.Warnings.Warning.Message |

String | Optional |

Im Folgenden zwei erfolgreiche Beispiele:

1. Beispiel einer XML-Antwort für einen Erfolg mit Warnungen. Wird zurückgegeben, wenn keine Datenschutzinformationen dem Kunden offengelegt werden müssen.

<Response>

<Status>SuccessWithWarnings</Status>

<Warnings>

<Warning>

<Code>NoContent</Code>

</Warning>

</Warnings>

<Body>

<Html/>

</Body>

</Response>2. Beispiel einer XML-Antwort für einen Erfolg mit Inhalt. Das Beispiel zeigt eine in 2 Bereiche aufgeteilte Anzeige.

<?xml version="1.0" encoding="utf-8"?>

<Response>

<Status>Success</Status>

<Body>

<Html><![CDATA[<ul><li><h2>Title 1</h2><p>Content 1</p></li><li><h2>Title 2 (VISA, American Express)</h2><p>Content 2</p></li></ul>]]></Html>

</Body>

</Response>

8. PM-Ausnahmen

Bei bestimmten Zahlungsmethoden weichen die Parameterwerte von den Kreditkarten-Standardwerten ab.

8.1 Direct Debits

8.1.1 Direct Debits AT

Die folgende Tabelle enthält die spezifischen Parameterwerte, die eine Übertragung von Direct Debits AT Transaktionen via DirectLink erlauben.

| Feld |

Beschreibung |

Format/Wert |

|---|---|---|

| CARDNO |

Bankkontonummer |

AN, 21 Format: XXXXXXXXXXXBLZYYYYY XXXXXXXXXXX: Kontonummer, numerisch, 11 Stellen.YYYYY: Bankleitzahl, 5 Stellen. |

| CN | Name des Karteninhabers | AN, 35 |

| ED |

Verfallsdatum

|

„99/99“ oder „9999“ |

| OPERATION |

Operationscode (Auszuführende Aktion) |

A, 3 Mögliche Werte:

|

| OWNERADDRESS | Anschrift des Kontoinhabers | AN, 50 |

| OWNERTOWN | Wohnort des Bankkontoinhabers | AN, 40 |

| OWNERZIP | Kontoinhabers Postleitzahl | AN, 10 |

| PM | Zahlungsmethode | AN, 25 “Direct Debits AT” |

(* Falls die Gutschrift Option verfügbar und aktiv ist, und DTAUS-Gutschrift verfügbar ist)

8.1.2 Direct Debits DE (ELV)

(* Falls die Gutschrift Option verfügbar und aktiv ist, und DTAUS-Gutschrift verfügbar ist)Die folgende Tabelle enthält die spezifischen Parameterwerte, welche die Übertragung von ELV-Transaktionen über DirectLink (not Wirecard/Billpay).

| Feld |

Beschreibung | Format/Wert |

Obligatorisch |

|---|---|---|---|

| CARDNO |

Bankkontonummer |

IBAN: alphanumerische Zeichen ODER Bankkontonummer + BLZ. Format: XXXXXXXXXBLZYYYYYYYYXXXXXXXXXX: Kontonummer, numerisch, 1 bis 10 Stellen. YYYYYYYY: Bankleitzahl), 8 Stellen. |

J |

| CN |

Name des Bankkontoinhabers |

AN, 35 |

J |

| ED |

Verfallsdatum |

„99/99“ oder „9999“ | J |

| MANDATEID |

Eindeutige Auftragsreferenz. Telego: Ohne Angabe übernimmt die Plattform die ORDERID oder PAYID Note: Ohne Angabe erstellt easycash einen Wert. |

Telego: AN, 35 / Zeichensatz: “A-Z a-z 0-9 Leerzeichen /-?:().,'+”

Easycash: Format: AN, 27 / Zeichensatz: “A-Z a-z 0-9 Leerzeichen /-?:().,'+” |

N |

| OPERATION |

Operationscode (Auszuführende Aktion) |

A, 3 Mögliche Werte:

|

N |

| OWNERADDRESS |

Adresse des Kontoinhabers |

AN, 50 | J |

| OWNERTOWN |

Stadt/Ort des Kontoinhabers |

AN, 40 | J |

| OWNERZIP |

Postleitzahl des Kontoinhabers |

AN, 10 | J |

| PM |

Zahlungsmethode |

AN, 25 "Direct Debits DE” |

J |

Note: Diese Felder können in der DirectLink XML-Antwort zurückgegeben werden und müssen in die SHA-IN-Berechnung eingeschlossen werden (optional auch SHA-OUT).

(* Falls die Gutschrift Option verfügbar und aktiv ist, und DTAUS-Gutschrift verfügbar ist)

8.1.3 Direct Debits NL

Die folgende Tabelle enthält die spezifischen Parameterwerte, welche die Übertragung von Bankeinzug NL-Transaktionen (Direct Debits NL) über DirectLink ermöglichen.

| Feld |

Beschreibung |

Format/Wert |

|---|---|---|

| CARDNO |

Bankkontonummer

|

Reguläre holländische Kontonummer: max. 10 alphanumerische Zeichen (falls weniger, links mit Nullen auffüllen). ODER IBAN-Kontonummer: max. 35 alphanumerische Zeichen (SEPA) |

| CN |

Name des Bankkontoinhabers |

AN, 35 |

| ED |

Verfallsdatum |

„99/99“ oder „9999“ |

| OPERATION |

Operationscode (Auszuführende Aktion) |

A, 3 Mögliche Werte:

|

| OWNERTOWN |

Stadt des Bankkontoinhabers |

AN, 40 |

| PM | Zahlungsmethode |

AN, 25 “Direct Debits NL” |

| Nur relevant für SEPA-Transaktionen (*): |

||

| BIC |

Bankidentifikationscode. |

AN, 11 |

| MANDATEID |

Eindeutige Auftragsreferenz. Note: Ohne Angabe wird die ORDERID verwendet. |

AN, 35 Keine Leerzeichen; darf nicht mit einem Schrägstrich "/" beginnen oder enden, und darf keine zwei aufeinanderfolgende Schrägstriche enthalten. |

| SEQUENCETYPE |

Typs der Bankeinzugstransaktion Note: Ohne Angabe wird die Transaktion als einmalig („OOFF“) betrachtet. |

Mögliche Werte zur Angabe des Typs der Bankeinzugstransaktion (AN, 4):

|

| SIGNDATE |

Datum, an dem der Auftrag vom Kunden unterschrieben wurde. Note: Ohne Angabe wird das Transaktionsdatum verwendet |

JJJJMMTT |

(*SEPA: Single Euro Payments Area)

Hinweis: Diese Felder können in der DirectLink XML-Antwort zurückgegeben werden und müssen in die SHA-IN-Berechnung (optional auch SHA-OUT) eingeschlossen werden.

8.2 PM nur mit Datenpflege möglich über DirectLink

Bei bestimmten (nicht mit Kreditkarten verbundenen) Zahlungsmethoden können Sie keine neuen Transaktionen via DirectLink senden. Sie haben jedoch die Möglichkeit, bestimmte Datenpflegeanfragen via DirectLink zu senden. Dies ist der Fall bei: PostFinance Card, PostFinance e-finance, PayPal Express Checkout und TUNZ. Beim Senden einer Datenpflegeanfrage müssen PM/BRAND/CARDNO/ED nicht angegeben werden. Damit ist es auch nicht erforderlich, bestimmte Werte für diese Zahlungsmethoden zu senden.

9. Sicher bezahlen mit 3-D Secure

Allgemeine Informationen zu 3-D Secure v2 finden Sie in unserer Anleitung zu PSD2.

Erfahren Sie hier, wie Sie 3-D Secure sicher in den Zahlungsprozess integrieren.